中国东说念主民银行、国度外汇管制局1月13日发布信息称,决定将企业和金融机构的跨境融资宏不雅审慎调遣参数从1.5上调至1.75,于2025年1月13日本质。该项参数上调将饱读动市集主体跨境融资而替代购汇,有助于领略东说念主民币汇率。

同日,中国东说念主民银行还发布信息称,东说念主民银行、外汇局将连接笼统施策,领略预期,增强外汇市集韧性,并重申“三个强项”。“东说念主民银行、外汇局算作外汇市集的监管者,在面对市集变化时愈加平定,教学愈加丰富,有信心、有条目、有材干珍摄外汇市集的领略运行。”央行行长潘功胜1月13日在亚洲金融论坛开幕式上默示。

干系部门发声亦然外汇市集逆周期管制的用具之一,再重复跨境融资宏不雅审慎调遣参数上调、离岸央票刊行加多,1月13日上昼离岸东说念主民币兑好意思元短线拉升约80点、还原7.36关隘。

有市集分析合计,在稳汇率诉求升迁且经济数据边缘改善的配景下,货币宽松节律可能推迟,同期若是东说念主民币进一步贬值或贬值预期浓厚,监管仍会连接推出汇率逆周期管制措施。

宏不雅审慎调遣参数上调奈何影响汇率?

跨境融资宏不雅审慎调遣参数是东说念主民银行和外汇局用于调控企业和金融机构跨境融资风险加权余额上限的关键参数。字据2016年发布的《中国东说念主民银行对于全口径跨境融资宏不雅审慎管制干系事宜的见告》,跨境融资风险加权余额上限的盘算公式为:跨境融资风险加权余额上限=成本或净成本×跨境融资杠杆率×宏不雅审慎调遣参数。

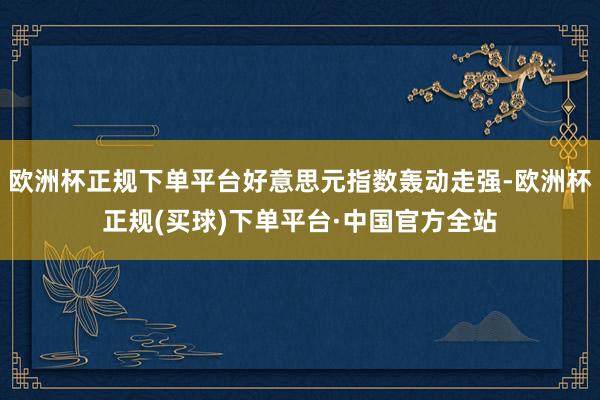

宏不雅审慎调遣参数启动值为1,后阅历了屡次诊治。总结来看,宏不雅审慎调遣参数历次上调时点基本对应东说念主民币汇率贬值压力较大时,而历次下调时点不时位于东说念主民币汇率大幅增值之后。

比如2020年3月,宏不雅审慎调遣参数由1上调至1.25,其时好意思元兑东说念主民币汇率贬值至7.1;再如2020年末2021岁首,宏不雅审慎调遣参数由1.25下调至1,以缓解本币汇率增值压力。

究其原因,该项参数上调将升迁企业和金融机构跨境融资风险加权余额上限,饱读动市集主体跨境融资而替代购汇,升迁境内好意思元流动性,促进跨境成本流入,禁绝东说念主民币贬值,起到领略市集预期的作用。反之,则对东说念主民币增值可造成一定制约。

2022年以来东说念主民币贬值压力加大,当年10月宏不雅审慎调遣参数由1上调至1.25,2023年7月上调至1.5,这次进一步上调至1.75。在前述盘算公式中,企业、非银金融机构、银行类金融机构及番邦银行境内分行的跨境融资杠杆率为2、1、0.8。

这次全口径宏不雅审慎调遣参数上调后,意味着企业、非银金融机构和银行三类主体的跨境融资风险加权余额上限升迁至其成本或净金钱的3.5倍、1.75倍、1.4倍。这有助于够加多境内好意思元流动性,从而节略现汇市集东说念主民币贬值的压力,开释稳汇率信号。

用具箱还有哪些用具?

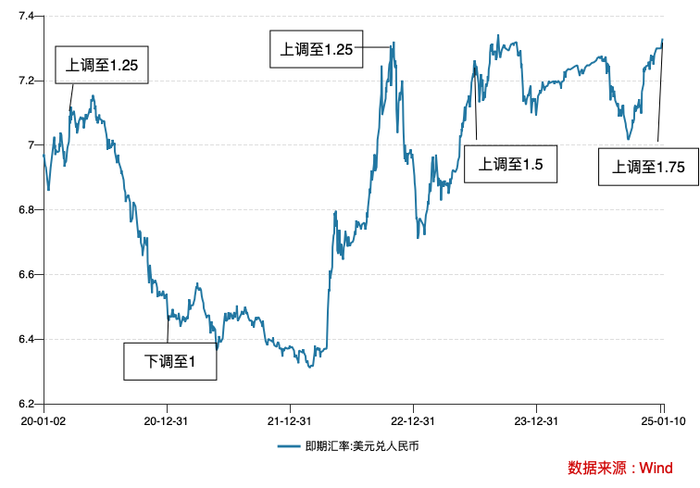

外汇市集率领委员会会议指出,2024年以来国际阵势复杂严峻,好意思元指数轰动走强,非好意思元货币大宗走弱。东说念主民币在国际主要货币中推崇总体强势,掂量东说念主民币对多边货币汇率的中海外汇交往中心东说念主民币汇率指数全年增值4.2%。

Wind数据流露,2024年东说念主民币在岸汇率由岁首的7.13贬值至年末的7.3,但CFETS东说念主民币汇率指数由岁首的97.42升至年末的101.47,出现一定幅度的增值。

这意味着,诚然东说念主民币相对好意思元贬值压力不断加大,然而东说念主民币对一篮子货币在昨年尤其9月份以来一直在增值。这证明东说念主民币贬值是好意思元过强带来的非好意思元货币的大宗贬值,但其他货币对好意思元的贬值幅度更大。

现时东说念主民币汇率双双跌破7.3,1月10日离岸东说念主民币汇率跌至7.36,再重复好意思国改日可能对中国加征关税,市集上东说念主民币贬值预期较为浓厚。外汇市集率领委员会会议指出,要增强外汇市集韧性,加强外汇市集管制,强项对市集顺周期行动进行纠偏,强项对淆乱市集次序行动进行贬责,强项谢却汇率超调风险。

这“三个强项”初次出现于2023年9月11日召开的全海外汇市集自律机制专题会议上,其时东说念主民币汇率触达7.34。当月央行下调外汇入款准备金率至4%,开释好意思元外汇流动性,促进东说念主民币汇率领略。若是改日出现东说念主民币汇率背离基本面的急跌情况,监管层稳汇率用具还会实时动手。

据界面新闻记者梳理,现时中国央行、外汇局外汇市集逆周期调遣用具十分有余,包括价钱型用具、数目型用具和宏不雅审慎用具和其他四类。价钱型用具主要包含逆周期因子;数目型用具包括离岸央票的刊行、远期售汇外汇风险准备金率和外汇入款准备金率;宏不雅审慎调遣用具则包括对企业和金融机构跨境融资宏不雅审慎调遣参数、境内企业境外放款宏不雅审慎调遣悉数的诊治等;其他用具还包括繁衍品掉期的使用、公设备声侵扰等。

一些分析合计,央行已使用逆周期因子将东说念主民币兑好意思元的中间价建树在7.2以下。字据即期汇率对东说念主民币中间价的偏离幅度不可进步2%的递次,7.2以下的中间价意味着东说念主民币在岸价不可进步7.344,是以2023年以来在岸价一直处于7.35以下。

此前的1月9日,央行发布公告称,1月15日央即将通过香港金管局债务用具中央结算系统债券招投标平台,招标刊行2025年第一期中央银行单子600亿元东说念主民币。离岸央票有助于回收离岸东说念主民币流动性,进而减轻东说念主民币汇率压力。

值得疑望的是,这次央票刊行有两个荒谬之处,一是刊行的鸿沟达到600亿,单次刊行鸿沟创2018年动手刊行离岸央票以来之最;二是刊行的时辰点,昔时刊行央票一般会在央票到期时续发,但这次是在莫得央票到期的情况下刊行。

“监管层在较短时辰内再度开释稳汇率的了了策略信号,旨在谢却短期内东说念主民币贬值预期过度麇集,珍摄汇市领略运行。”东方金诚首席宏不雅分析师王青默示。

在新一轮稳汇率的经过中,远期售汇外汇风险准备金率和外汇入款准备金率尚未使用,咫尺二者别离为20%、4%,前者处于历史最高,后者处于历史最低,前者进一设施升、后者进一设施低可能濒临一定压力。

此外,监管层公设备声侵扰不时发生于汇率出现一定单边波动时,且不时信号有趣有趣大于本体有趣有趣,但也会影响市集走势。如2018年10月时任央行副行长、外汇局局长的潘功胜在国新办发布会上喊话:“对于那些试图作念空东说念主民币的势力,几年之前咱们齐交过手,彼此也绝顶熟习,我念念咱们应该齐时过境迁。”东说念主民币当即出现一波急速拉升,探底回升近300基点。

货币宽松节律可能推迟?

昨年召开的中央经济责任会议提议,要本质限度宽松的货币策略,分解妙品币策略用具总量和结构双重功能,应时降准降息,保握流动性充裕,使社会融资鸿沟、货币供应量增长同经济增长、价钱总水平预期标的相匹配。

在“能早则早”的要求下,市集展望一季度甚而1月份降准降息会落地,但在稳汇率配景下,有分析指出,货币宽松可能会延伸落地,因为降准降息将使中好意思利差加大,加重东说念主民币汇率贬值压力。

国海证券首席固收分析师靳毅默示,岁首所在债供给压力有限,央行实行宽松策略、合作财政的必要性下降。酌量外部环境的不笃定性,我国策略也需要留有后手,央行标的或更侧重“稳汇率”,货币宽松节律可能推迟。

历史上也有肖似案例。2016年1月东说念主民币单边贬值预期浓厚,同期由于春节取现的原因,银行间市集流动性弥留,但央行并未降准,而是通过投放6000亿MLF支吾。

时任央行首席经济学家马骏解读:“央行提供6000亿元以上的中期流动性,有替代降准作用的含义。如过度采死守准措施,可能导致对短期利率过大的下行压力,不利于领略成本流动和汇率”。而咫尺央行有买断式逆回购、国债净买入等神志可替代降准。

中国事大型经济体,货币策略以我为主,若是国内经济下行压力加大,降准降息也会落地,相应会承受一定的东说念主民币贬值压力。比如2022年7月、8月,主要经济计议增速大幅回落,8月策略利率下调10BP,东说念主民币贬值摧毁7。

靳毅称,基本面走弱是触发降息的决定性身分,主要不雅察计议包括地产销售情况、通胀水平、融资需求。在地产成交面积同比下行、挂牌价握续下落、通胀走弱、融资需求减轻时,容易触发降息操作。

在昨年9月一揽子增量策略推出之后,现时主要经济计议增速呈现企稳回升的态势,“抢出口”下12月出口增速回升至10.7%,国内经济基本面或暂不组成降息的触发剂。

近期《金融时报》也征引群众不雅点称,中央经济责任会议时隔14年重提限度宽松,更多是对前期货币策略态度“提拔性”的阐述。但现时市集对于货币宽松有抢跑之嫌,透支了货币限度宽松的利好。

王青合计,酌量到好意思元还有可能强势运行一段时辰,东说念主民币在跌破7.3后或还有一定下行空间欧洲杯正规下单平台,但汇市风险不大,绝顶是在体现东说念主民币本体汇率水平的CFETS等三大一篮子东说念主民币汇率指数握续处于稳中有升的偏强景况的配景下。